剛剛舉行徐高:中國(guó)房地產(chǎn)業(yè)的困境和對(duì)策

題記:2022年7月12日晚,北京大學(xué)國(guó)家發(fā)展研究院【朗潤(rùn)•格政】第159期在北大國(guó)發(fā)院承澤園和線上直播平臺(tái)同步舉行。本期論壇以“2022下半年經(jīng)濟(jì)展望與房地產(chǎn)轉(zhuǎn)型”為題,特邀北大國(guó)發(fā)院院長(zhǎng)、南南學(xué)院執(zhí)行院長(zhǎng)、中國(guó)經(jīng)濟(jì)研究中心主任姚洋,中銀證券首席經(jīng)濟(jì)學(xué)家、研究總監(jiān)、執(zhí)委會(huì)委員徐高,北大國(guó)發(fā)院經(jīng)濟(jì)學(xué)副教授(長(zhǎng)聘)趙波依次發(fā)表主題演講并展開圓桌對(duì)話。北大國(guó)發(fā)院傳播中心主任王賢青主持。本期論壇由北大國(guó)發(fā)院智庫(kù)、傳播中心主辦,本科教學(xué)中心、MBA中心、EMBA中心協(xié)辦。本文根據(jù)中銀證券首席經(jīng)濟(jì)學(xué)家、研究總監(jiān)、執(zhí)委會(huì)委員徐高的主題發(fā)言整理。

非常高興能夠來到朗潤(rùn)格政論壇,與姚老師和趙老師討論經(jīng)濟(jì)形勢(shì)和地產(chǎn)行業(yè)。今天我先簡(jiǎn)單講一下當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)形勢(shì),然后重點(diǎn)對(duì)地產(chǎn)行業(yè)進(jìn)行分析。我會(huì)分析當(dāng)前地產(chǎn)行業(yè)出現(xiàn)的問題,及產(chǎn)生這些問題的更深層次原因,然后給出化解地產(chǎn)行業(yè)短期困境、推進(jìn)行業(yè)長(zhǎng)期健康發(fā)展的政策建議。

經(jīng)濟(jì)“內(nèi)冷外熱”,復(fù)蘇動(dòng)能不強(qiáng)

2022年這一輪疫情沖擊的峰值已經(jīng)過去。數(shù)據(jù)顯示,當(dāng)前十大城市地鐵日均載客量已經(jīng)明顯回升,接近此輪疫情暴發(fā)前的水平。當(dāng)然,由于奧密克戎病毒的傳染性非常強(qiáng),所以疫情未來走向還有比較高的不確定性,還可能有波折和反復(fù)。

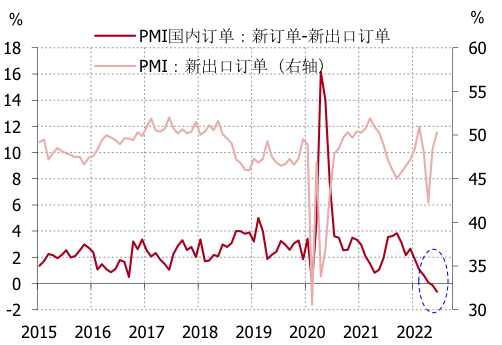

隨著疫情沖擊的減弱,國(guó)內(nèi)經(jīng)濟(jì)已在明顯修復(fù)。今年6月,制造業(yè)PMI已回升到擴(kuò)張區(qū)間。但從PMI的分項(xiàng)指標(biāo)來看,當(dāng)前我國(guó)經(jīng)濟(jì)需求面“內(nèi)冷外熱”態(tài)勢(shì)相當(dāng)明顯。今年6月,我國(guó)PMI指標(biāo)中“新出口訂單”指數(shù)顯著上揚(yáng)。同時(shí),反映內(nèi)需和外需總和的“新訂單”指數(shù)上升幅度卻相當(dāng)有限。如果以“新訂單”與“新出口訂單”兩個(gè)指標(biāo)數(shù)字之差作為國(guó)內(nèi)訂單情況的表征指標(biāo),可以發(fā)現(xiàn)當(dāng)下國(guó)內(nèi)訂單情況相當(dāng)弱,顯示內(nèi)需疲弱。因此,最近兩月我國(guó)總需求的改善主要靠外需拉動(dòng)。(圖1)

圖1. 國(guó)內(nèi)訂單情況下降至近年來的新低 (數(shù)據(jù)來源:萬得)

當(dāng)前我國(guó)這種“內(nèi)冷外熱”的情況與2020年2季度時(shí)我國(guó)的“內(nèi)熱外冷”很不一樣。2020年2季度,隨著疫情在全球的擴(kuò)散,我國(guó)出口二次探底。但同時(shí)由于國(guó)內(nèi)穩(wěn)增長(zhǎng)政策明顯發(fā)力,帶動(dòng)內(nèi)需顯著走高,從而讓經(jīng)濟(jì)有力復(fù)蘇。但當(dāng)前,由于美國(guó)正在激進(jìn)地收緊貨幣政策,全球經(jīng)濟(jì)景氣也正在下滑,外需前景并不樂觀。而在此背景下,內(nèi)需又如此疲弱,未來幾個(gè)季度我國(guó)經(jīng)濟(jì)的復(fù)蘇力度可能明顯小于2020年。

陷入惡性循環(huán)的地產(chǎn)行業(yè)是內(nèi)需偏弱的主因

當(dāng)前我國(guó)內(nèi)需偏弱的主要源頭是房地產(chǎn)行業(yè)。我國(guó)地產(chǎn)投資增速在2021年下半年進(jìn)入下行通道,至今未明顯改觀。盡管2022年上半年我國(guó)已經(jīng)出臺(tái)了一系列刺激基建投資的政策,帶動(dòng)基建投資增速有所上升。雖然基建投資的總規(guī)模與地產(chǎn)投資相當(dāng),但它對(duì)上下游產(chǎn)業(yè)的帶動(dòng)力弱于地產(chǎn),所以基建投資的上行很難完全對(duì)沖地產(chǎn)投資的下行。因此,即使政策在基建投資方面發(fā)力,內(nèi)需因地產(chǎn)而疲弱的態(tài)勢(shì)也難以改變。

下面讓我們把視線聚焦在地產(chǎn)行業(yè)上。可以說,當(dāng)前我國(guó)地產(chǎn)行業(yè)的疲弱狀態(tài)是最近十幾年所未見的。在2021年下半年,我國(guó)地產(chǎn)行業(yè)幾個(gè)核心指標(biāo)的增速就已進(jìn)入下行通道。目前,地產(chǎn)銷售面積、房屋新開工面積、土地購(gòu)置面積的同比增速都下滑至近十幾年的最低水平。(圖2)

圖2. 地產(chǎn)核心指標(biāo)增速正處近十幾年的低位 (數(shù)據(jù)來源:萬得)

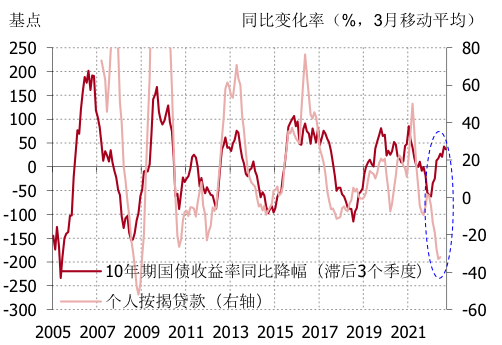

地產(chǎn)行業(yè)最讓人擔(dān)心的還不是各項(xiàng)核心指標(biāo)增速處在十幾年的低位,而是行業(yè)當(dāng)前所處的極不正常的惡性循環(huán)狀態(tài)。地產(chǎn)是實(shí)體經(jīng)濟(jì)中對(duì)利率變化相當(dāng)敏感的行業(yè)。國(guó)內(nèi)利率的下降往往會(huì)帶來地產(chǎn)融資的改善。以個(gè)人住房按揭貸款為例,在過去十幾年里的幾個(gè)周期中,一般當(dāng)國(guó)內(nèi)國(guó)債利率下降3個(gè)季度之后,按揭貸款增速就會(huì)明顯走高。但在最近一年中,國(guó)債利率早已下降,按揭貸款增速卻持續(xù)下降,創(chuàng)出十年新低。當(dāng)下按揭貸款增速與國(guó)債利率之間如此背離的走勢(shì),在過去十多年從來沒有出現(xiàn)過。(圖3)

圖3.個(gè)人按揭貸款增速與國(guó)債利率走勢(shì)在近一年顯著背離 (數(shù)據(jù)來源:萬得)

很顯然,最近一年國(guó)內(nèi)貨幣政策的寬松并未傳導(dǎo)至地產(chǎn)。究其原因,是如“三條紅線”這樣對(duì)于地產(chǎn)過于嚴(yán)厲的融資緊縮政策觸發(fā)了行業(yè)的下行,并將行業(yè)推入了惡性循環(huán)中。一方面,地產(chǎn)開發(fā)商資金鏈?zhǔn)站o,信用風(fēng)險(xiǎn)上升;另一方面,其他人對(duì)地產(chǎn)行業(yè)信心下降,主要表現(xiàn)為銀行對(duì)地產(chǎn)開發(fā)商的惜貸,以及購(gòu)房者因?yàn)閾?dān)心房屋交付而來的“惜購(gòu)”心態(tài)——不太敢買房子。這兩方面的因素相互加強(qiáng),使地產(chǎn)行業(yè)進(jìn)入了極其反常的疲弱狀態(tài)。地產(chǎn)行業(yè)僅憑自身力量,很難打破這種惡性循環(huán)。

惡性循環(huán)源于認(rèn)識(shí)誤區(qū)

地產(chǎn)行業(yè)之所以在短期陷入融資收縮的惡性循環(huán),很大程度是過于嚴(yán)厲的地產(chǎn)融資緊縮政策所導(dǎo)致的。而政策之所以一味緊縮,主要是源于一些長(zhǎng)期存在的有關(guān)地產(chǎn)行業(yè)的認(rèn)識(shí)誤區(qū)。只有對(duì)認(rèn)識(shí)糾偏,才能讓政策糾偏,從而讓地產(chǎn)行業(yè)回歸正常。

認(rèn)識(shí)誤區(qū)之一是以為我國(guó)已經(jīng)在城市中建了足夠的住房。

目前,我國(guó)大陸城市人均居住面積已經(jīng)達(dá)到40平方米。這個(gè)數(shù)字看上去好像不小,但仍然低于我國(guó)臺(tái)灣省和日本的城市人均居住面積。參照我國(guó)臺(tái)灣省和日本的經(jīng)驗(yàn),很難說我國(guó)大陸城市居民每人就只能住40平方米的房子。(圖4)

圖4. 我國(guó)大陸城市人均居住面積持續(xù)低于我國(guó)臺(tái)灣省和日本的水平 (數(shù)據(jù)來源:萬得)

我國(guó)城鎮(zhèn)化仍在推進(jìn)過程中,每年都有上千萬人口要從農(nóng)村轉(zhuǎn)移到城市。這些城市人口帶來的增量住房需求需要滿足。此外,我國(guó)城市居民住房改善性需求還遠(yuǎn)未得到滿足。事實(shí)上,我國(guó)人民對(duì)美好生活的向往主要體現(xiàn)在住更大更好的房子上面。無論是看量,還是看質(zhì),我國(guó)城市的住房供給都是不足的。需要糾偏那些認(rèn)為我國(guó)在城市已經(jīng)修夠了住房的認(rèn)識(shí)誤區(qū)。

認(rèn)識(shí)誤區(qū)之二是以為炒房是房?jī)r(jià)上漲的主因。

持續(xù)上漲的房?jī)r(jià)一直是各方關(guān)注的焦點(diǎn)。有觀點(diǎn)認(rèn)為是房地產(chǎn)市場(chǎng)中的炒作行為推高了房?jī)r(jià)。因此,政府出臺(tái)了越來越嚴(yán)厲的打壓地產(chǎn)需求的政策來抑制炒房行為,進(jìn)而控制房?jī)r(jià)。

不過,房?jī)r(jià)是反映供需平衡的價(jià)格指標(biāo),需要從供給和需求雙方面去找其變化的原因。較高的房?jī)r(jià)意味著地產(chǎn)市場(chǎng)供不應(yīng)求。很難精確估算當(dāng)前地產(chǎn)需求中有多少來自炒房行為。不過,考慮到地產(chǎn)需求端的調(diào)控政策已經(jīng)相當(dāng)嚴(yán)厲,炒房的交易成本已經(jīng)高企,相信炒房對(duì)地產(chǎn)需求的貢獻(xiàn)應(yīng)該不大,當(dāng)前地產(chǎn)需求的主體還是首次購(gòu)房的“剛需”和改善性需求。

從數(shù)據(jù)上看,我國(guó)土地和房產(chǎn)的供給不足是房?jī)r(jià)上漲的更重要原因。在我國(guó)房地產(chǎn)市場(chǎng)的發(fā)展歷史中,2004年是個(gè)分水嶺。2004年8月31日,國(guó)土資源部、監(jiān)察部聯(lián)合下發(fā)了《關(guān)于繼續(xù)開展經(jīng)營(yíng)性土地使用權(quán)招標(biāo)拍賣掛牌出讓情況執(zhí)法監(jiān)察工作的通知》(即“71號(hào)令”),要求從2004年8月31日起,所有的土地出讓都必須通過“招拍掛”的手段進(jìn)行。這便是地產(chǎn)行業(yè)內(nèi)俗稱的“831大限”。

“831大限”客觀上加大了我國(guó)城市土地的壟斷供應(yīng)程度,令土地和房產(chǎn)的供給收緊,進(jìn)而推升了房?jī)r(jià)。2005年之前,我國(guó)土地購(gòu)置面積年平均增長(zhǎng)約30%。而從2005年至今,土地購(gòu)置面積年均增速為負(fù)。房屋完工面積增速也在2004年下了個(gè)大臺(tái)階,從2005年之前年均20%的增速下降到2005年以來的平均零增長(zhǎng)。隨著土地購(gòu)置面積和房屋完工面積增速在2004年大幅下降,我國(guó)房?jī)r(jià)進(jìn)入了快速上升的階段。

圖5. 2004年“831大限”之后,我國(guó)土地和房屋完工面積增速都下了大臺(tái)階 (數(shù)據(jù)來源:萬得)

正因?yàn)楦叻績(jī)r(jià)的主要原因在于供給不足,所以調(diào)控需求的政策并不能改變房?jī)r(jià)上漲的長(zhǎng)期趨勢(shì)。當(dāng)然,房?jī)r(jià)的上漲確實(shí)會(huì)刺激投資性和投機(jī)性的需求,反過來進(jìn)一步推升房?jī)r(jià)。如果不對(duì)炒房行為加以控制,炒房行為與房?jī)r(jià)上漲之間相互加強(qiáng),勢(shì)必會(huì)讓房?jī)r(jià)過快上漲。但僅在需求面抑制炒房,而不能有效增加土地和房產(chǎn)的供給,則并不能解決地產(chǎn)市場(chǎng)中供不應(yīng)求的長(zhǎng)期矛盾,因而只能在短期內(nèi)抑制房?jī)r(jià)的上漲。

事實(shí)上,如果將炒房錯(cuò)認(rèn)成房?jī)r(jià)上漲的主因,地產(chǎn)調(diào)控政策就難以對(duì)癥,反而有可能南轅北轍。2021年開始的“集中供地”政策就是一個(gè)例子。集中供地政策的初衷是抑制土地市場(chǎng)的炒作,進(jìn)而抑制房?jī)r(jià)和地價(jià)的過快增長(zhǎng)。但客觀上,集中供地政策加大了土地的壟斷供應(yīng)程度,因而讓地價(jià)更快上漲,從而為房?jī)r(jià)上漲埋下了種子。

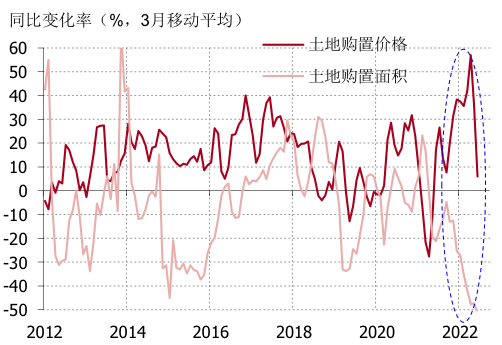

2022年上半年,受集中供地政策影響,我國(guó)土地購(gòu)置面積深度負(fù)增長(zhǎng),增速創(chuàng)出了近十幾年來的新低。而同時(shí),我國(guó)土地購(gòu)置價(jià)格增速卻顯著走高,一度創(chuàng)出十年新高。二者走勢(shì)反差如此之大,為過去十年所未見。很難說這樣的結(jié)果有助于抑制房?jī)r(jià)的過快上漲,也很難說這是政策制定者想要的結(jié)果。認(rèn)識(shí)落入誤區(qū)會(huì)產(chǎn)生的后果,由此可見一斑。(圖6)

圖6. 2022年上半年,土地購(gòu)置增速顯著負(fù)增長(zhǎng)的同時(shí),土地購(gòu)置價(jià)格大幅上漲 (數(shù)據(jù)來源:萬得)

認(rèn)識(shí)誤區(qū)之三是以為地產(chǎn)投資和基建投資不可持續(xù)。

有關(guān)地產(chǎn)行業(yè)的第三個(gè)認(rèn)識(shí)誤區(qū)與我國(guó)基礎(chǔ)設(shè)施投資(基建投資)直接相關(guān)。雖然地產(chǎn)投資與基建投資合起來占到了我國(guó)固定資產(chǎn)投資的一半,長(zhǎng)期是我國(guó)經(jīng)濟(jì)增長(zhǎng)的兩個(gè)主要內(nèi)需引擎,但仍有不少人認(rèn)為這二者不可持續(xù),是中國(guó)經(jīng)濟(jì)的主要風(fēng)險(xiǎn)源頭。

乍看起來,基建投資似乎確實(shí)存在投資回報(bào)率較低,債務(wù)負(fù)擔(dān)較大的問題。基建投資的投融資主體是地方政府融資平臺(tái)。地方政府出資設(shè)立這些國(guó)有企業(yè),并以之為主體來為基建項(xiàng)目融資和投資。將我國(guó)上千家融資平臺(tái)的財(cái)務(wù)數(shù)據(jù)加總,可以發(fā)現(xiàn)2021年融資平臺(tái)的平均投資回報(bào)率(總資產(chǎn)回報(bào)率)已經(jīng)下降至2%。但同時(shí),融資平臺(tái)發(fā)行債券的平均利率為4.5%。在很多人看來,融資平臺(tái)的投資回報(bào)率遠(yuǎn)低于其融資成本,只能通過不斷借新還舊來維持運(yùn)行,其債務(wù)風(fēng)險(xiǎn)會(huì)越來越高,因而融資平臺(tái)所從事的基建投資不可持續(xù)。

這種悲觀看待基建的觀點(diǎn)失之于偏,是對(duì)我國(guó)地產(chǎn)基建模式的誤讀。單看基建投資,確實(shí)有投資回報(bào)率覆蓋不了融資成本的問題;單看地產(chǎn)投資,又與被人詬病的土地財(cái)政相聯(lián)系。不過,如果把基建和地產(chǎn)結(jié)合起來看,則能發(fā)現(xiàn)它們是我國(guó)地方政府“經(jīng)營(yíng)城市”的商業(yè)模式,是我國(guó)成為“基建狂魔”、經(jīng)濟(jì)快速增長(zhǎng)的法寶。

基建投資的回報(bào)很大程度上體現(xiàn)在社會(huì)層面,表現(xiàn)為投資項(xiàng)目創(chuàng)造的外部性,難以轉(zhuǎn)化成為項(xiàng)目本身的收益。前面說的地方政府融資平臺(tái)平均2%的投資回報(bào)率,并不是對(duì)我國(guó)基建投資回報(bào)率的公允評(píng)價(jià)。這是因?yàn)榛?xiàng)目創(chuàng)造的社會(huì)效益并未包含其中。正因?yàn)榛?xiàng)目有這種社會(huì)效益大、項(xiàng)目本身回報(bào)率低的特點(diǎn),所以世界各國(guó)在做基建投資時(shí)都會(huì)碰到融資的瓶頸。通俗地說,做基建投資雖然有利于國(guó)家和社會(huì),但不掙錢,所以沒什么人愿意掏錢來做。美國(guó)拜登總統(tǒng)上臺(tái)后公布了雄心勃勃的數(shù)萬億美元的基建投資規(guī)劃,最后也不了了之,道理就在這里。

在我國(guó),依靠建立在土地公有制基礎(chǔ)上的地產(chǎn)加基建的商業(yè)模式,實(shí)現(xiàn)了基建投資的持續(xù)快速增長(zhǎng)。基建投資的社會(huì)效應(yīng)很大程度體現(xiàn)在土地的增值上。而地方政府則可以通過賣地(土地財(cái)政)來變現(xiàn)基建投資的社會(huì)效益。這樣一來,地方政府通過融資平臺(tái)借債做基建投資,然后通過賣地收入來償還之前負(fù)債,就在社會(huì)層面上實(shí)現(xiàn)了基建投資成本和收益的匹配,讓基建投資有了持續(xù)發(fā)展的商業(yè)基礎(chǔ)。

不能從總體上來理解我國(guó)地產(chǎn)加基建的商業(yè)模式,自然就無法看到這種商業(yè)模式的合理之處,也就容易進(jìn)入只見樹不見林的認(rèn)識(shí)誤區(qū)。也正是在這種認(rèn)識(shí)誤區(qū)的干擾下,我國(guó)近些年在地產(chǎn)調(diào)控和地方政府融資方面的政策都過緊,從而讓地產(chǎn)加基建的模式運(yùn)轉(zhuǎn)起來面臨越來越大阻力。

在那些不能從全局上來理解中國(guó)經(jīng)濟(jì)的人眼里,地產(chǎn)與基建當(dāng)前面臨的壓力恰恰說明了我國(guó)的地產(chǎn)和基建本就不可持續(xù)。這就好比一個(gè)人從來沒有見過自行車,僅憑直覺而認(rèn)為只有兩個(gè)輪子的自行車不可能保持平衡,一定會(huì)傾覆。更糟糕的是,這個(gè)人還把一輛正常行駛的自行車給叫停了下來,并美其名曰要化解自行車傾覆的風(fēng)險(xiǎn)。當(dāng)然,被叫停的自行車自然難以保持平衡而會(huì)摔倒。但很顯然,自行車摔倒的原因出在叫停自行車的那人的錯(cuò)誤認(rèn)知上,而并非出在自行車身上。

解決地產(chǎn)行業(yè)困境的對(duì)策

可以看出,當(dāng)前地產(chǎn)行業(yè)的困境主要是過緊的政策所造成的,反映了對(duì)地產(chǎn)行業(yè)的一些認(rèn)識(shí)上的誤區(qū)。解鈴還須系鈴人,當(dāng)前應(yīng)該調(diào)整政策來打破地產(chǎn)行業(yè)的惡性循環(huán)。

第一,需要放松對(duì)地產(chǎn)行業(yè)的融資管控。“三條紅線”這樣的政策初衷是好的,但也需要根據(jù)形勢(shì)的變化做相應(yīng)調(diào)整。在地產(chǎn)行業(yè)陷入惡性循環(huán),全行業(yè)因流動(dòng)性緊縮而可能爆發(fā)系統(tǒng)性風(fēng)險(xiǎn)的時(shí)候,有必要將地產(chǎn)融資政策的重心從監(jiān)管轉(zhuǎn)向呵護(hù),通過給予地產(chǎn)開發(fā)商充足的融資支持來幫助行業(yè)渡過難關(guān),守住不發(fā)生系統(tǒng)性危機(jī)的底線。

第二,成立地產(chǎn)業(yè)短期紓困基金來消除地產(chǎn)開發(fā)商的信用風(fēng)險(xiǎn),幫助行業(yè)回歸常態(tài)。在地產(chǎn)行業(yè)處于惡性循環(huán)狀態(tài)中時(shí),單單放松對(duì)地產(chǎn)融資監(jiān)管政策可能還不夠。面對(duì)地產(chǎn)開發(fā)商當(dāng)前高企的信用風(fēng)險(xiǎn),銀行惜貸和購(gòu)房者惜購(gòu)的情緒正在阻礙融資向地產(chǎn)行業(yè)的流動(dòng)。此時(shí)有必要通過政府信用對(duì)地產(chǎn)行業(yè)的托底來消除行業(yè)信用風(fēng)險(xiǎn),暢通融資進(jìn)入行業(yè)的渠道。

我建議由政府出資設(shè)立“地產(chǎn)業(yè)健康發(fā)展穩(wěn)定基金”來化解地產(chǎn)行業(yè)當(dāng)前的困境。這是一個(gè)地產(chǎn)行業(yè)的短期紓困基金,由政府出資,再加上基金從市場(chǎng)上募集的資金,湊出萬億元的規(guī)模。此基金購(gòu)入民營(yíng)地產(chǎn)開發(fā)商的股份,成為這些開發(fā)商的小股東。紓困基金并不追求長(zhǎng)期持有這些股份,而只是通過短期入股民營(yíng)地產(chǎn)開發(fā)商來幫助其渡過難關(guān)。紓困基金的入股可以降低開發(fā)商的信用風(fēng)險(xiǎn),從而重建銀行和購(gòu)房者對(duì)他們的信心。這樣一來,銀行會(huì)更愿意給這些開發(fā)商放貸,老百姓也敢于買新房,從而快速打破地產(chǎn)業(yè)的惡性循環(huán)。等地產(chǎn)行業(yè)回歸常態(tài)后,紓困基金可及時(shí)獲利退出。

第三,在短期救急之外,還應(yīng)在更長(zhǎng)期推進(jìn)地產(chǎn)行業(yè)供給側(cè)改革,構(gòu)建更有價(jià)格彈性的土地供給制度來更好實(shí)現(xiàn)“房住不炒”之目標(biāo)。高房?jī)r(jià)的問題之所以長(zhǎng)期得不到解決,關(guān)鍵是我國(guó)土地供給的價(jià)格彈性太低,使得房?jī)r(jià)這個(gè)價(jià)格指揮棒并未有效發(fā)揮引導(dǎo)土地資源配置之功效。從總量上來看,房?jī)r(jià)的上漲并未帶來土地供給的相應(yīng)增加,因而難以通過土地和房產(chǎn)供給的增加來平抑房?jī)r(jià)。從結(jié)構(gòu)上來看,房?jī)r(jià)的區(qū)域分布與土地供給的區(qū)域分布之間有錯(cuò)配,那些地產(chǎn)需求旺、房?jī)r(jià)高的城市和地區(qū),土地供給卻未必多,從而導(dǎo)致了地產(chǎn)供給與需求在空間上的錯(cuò)配,進(jìn)一步加大了發(fā)達(dá)地區(qū)大城市的地產(chǎn)供需矛盾。

因此,有必要在土地供給上做“供給側(cè)改革”,讓房?jī)r(jià)在土地資源的配置中發(fā)揮更重要的作用。當(dāng)房?jī)r(jià)上漲較快時(shí),增加土地的供給;房?jī)r(jià)上漲較慢時(shí),減少土地供給。在那些房?jī)r(jià)較高的區(qū)域,增加土地供給;那些房?jī)r(jià)較低的區(qū)域,減少土地供給。如此,方可充分發(fā)揮地產(chǎn)市場(chǎng)在資源配置中的作用,消除因政策過度聚焦于地產(chǎn)需求端所產(chǎn)生的一系列扭曲。

當(dāng)然,糾偏對(duì)地產(chǎn)的認(rèn)識(shí)誤區(qū)更為關(guān)鍵。只有正確認(rèn)識(shí)到我國(guó)居民住房需求遠(yuǎn)未滿足的事實(shí),正確認(rèn)識(shí)到土地供給不足導(dǎo)致供需矛盾是房?jī)r(jià)上漲的最主要原因,正確認(rèn)識(shí)到地產(chǎn)基建模式的可持續(xù)性和其重要作用,地產(chǎn)調(diào)控才能找準(zhǔn)關(guān)鍵,恰當(dāng)施策,讓地產(chǎn)市場(chǎng)運(yùn)行得更加平穩(wěn)健康,也讓老百姓在房地產(chǎn)方面有更強(qiáng)的獲得感。

整理:文展春 | 編輯:王賢青 白堯

徐高,中銀證券首席經(jīng)濟(jì)學(xué)家、研究總監(jiān)、執(zhí)委會(huì)委員,北京大學(xué)國(guó)家發(fā)展研究院兼職教授。研究領(lǐng)域?yàn)楹暧^經(jīng)濟(jì)學(xué)、金融經(jīng)濟(jì)學(xué)、中國(guó)經(jīng)濟(jì)。